![]() REČNIK POJMOVA

REČNIK POJMOVA

FIRMA klijent

OZNAKE firme klijenta

POSLOVNE GODINE firme klijenta

BAZA PODATAKA firme klijenta i svih poslovnih godina firme klijenta

BAZA PODATAKA svih firmi klijenata (server programa)

OBJEKTI firme klijenta

ARTIKLI firme klijenta

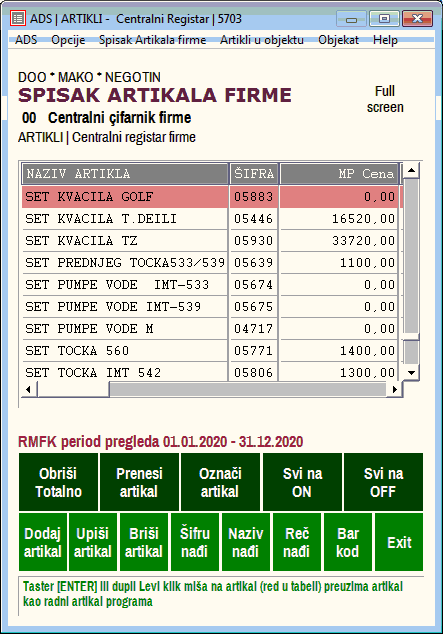

SPISAK ARTIKALA FIRME

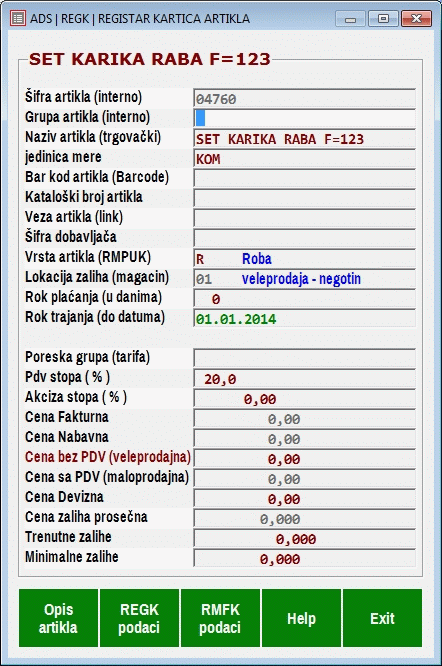

REGISTAR KARTICA ARTIKLA (REGK) Matična kartica artikla

ARTIKLI u objektima firme klijenta

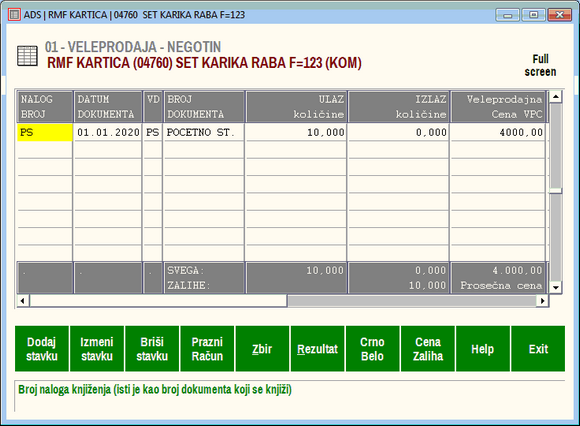

ROBNO MATERIJALNA FINANSIJSKA KARTICA ARTIKLA (RMFK)

ZALIHE I UPRAVLJANJE ZALIHAMA

TARIFE I STOPE POREZA artikala

ZBIRNA STOPA POREZA

OPŠTA stopa poreza

POSEBNA stopa poreza

DODATNA stopa poreza

KUPCI i DOBAVLJAČI firme

FINANSIJSKO KNJIGOVODTVO firme

ROBNO i MATERIJALNO KNJIGOVODSTVO firme

DOKUMENTA o robi - FAKTURE ulazne, izlazne i interne

CENE artikala i usluga

VRSTE KNJIGOVODSTVA podrzane od strane programa

PROSTO KNJIGOVODSTVO

ROBNO KNJIGOVODSTVO

DOKUMENTA O ROBI

ULAZNE FAKTURE

IZLAZNE FAKTURE

INTERNE FAKTURE

FIRMA klijent

FIRMA klijent je firma (privredno društvo - preduzece, preduzetnik, ustanova, zadruga...) za koju se putem ovog programa vodi racunovodstvo, knjigovodstvo i ostalo poslovanje. Firma klijent ima svoju sifru, svoj naziv i ostale maticne podatke, koji su upisani na MATICNU KARTICU FIRME klijenta kao OZNAKE FIRME KLIJENTA.

Programom se moze voditi knjigovodstvo za 99 razlicitih firmi klijenata u jednoj bazi podataka u jednom umreženom racunaru klijentu koji je povezan na bazu podataka na računaru serveru. Na računaru serveru može istovremeno postojati 6 baza podataka sa po 99 firmi klijenata - odnosno 594 firmi klijenata

Programom se moze voditi knjigovodstvo za 99 razlicitih firmi klijenata u jednoj bazi podataka a može postojati 6 baza podataka.

Od ovih 99 firmi klijenata svaka od njih moze biti različitog tipa: preduzeće - privredno društvo, preduzetnik, ustanova, ugostiteljski objekat, proizvodnja, zadruga, budžetska ustanova i sl.)

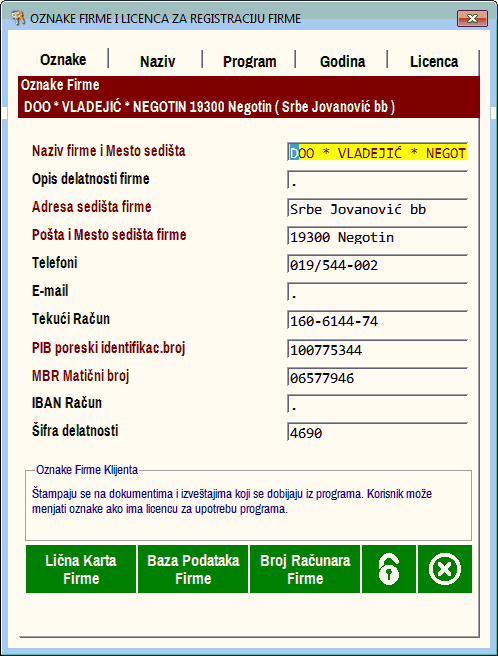

OZNAKE FIRME KLIJENTA ili REGISTAR KARTICA FIRME klijenta

Refistar karticu firme klijenta formira (popunjava) korisnik programa za svaku svoju firmu klijenta. Podaci sa registar kartice koriste se za prikaz i štampanje na izveštajima i svim ostalim izlaznim dokumentima iz programa. Ovi podaci su naziv firme, adresa sedišta, mesto sedišta, država, matični broj. PIB, šifra delatnosti, tekući račun, i ostali.

POSLOVNE GODINE firme klijenta

Svaka firma klijent svoje poslovanje vodi posebno za svaku poslovnu godinu u poslovnim knjigama, u knjigovodstvu i racunovodstvu, za tu poslovnu godinu. Na kraju poslovne godine vrsi se zaključivanje poslovnih knjiga za tu godinu i otvaranje nove poslovne godine, odnosno poslovnih knjiga za novu poslovnu godinu. Program podrzava neogranicen broj poslovnih godina svake firme klijenta, počevsi od poslovne godine 2001.

Poslovne knjige svake poslovne godine su fizički odvojene u programu i predstavljaju posebne i nezavisne celine, odnosno posebne "godišnje baze podataka" kojima se moze pristupati po želji, radi pregleda, štampanja dokumentacije ili totalnog brisanja iz računara.

Dakle, jedna firma klijent može imati više poslovnih godina, na primer 2000, 2001, 2002 i 2003 godinu, a u okviru svake od ovih poslovnih godina ima posebnu bazu podataka - odnosno posebne poslovne knjige samo za tu godinu. Firma klijent ne može imati i nema bilo kakve podatke i poslovne knjige koji nisu vezani za poslovnu godinu.

BAZA PODATAKA firme klijenta

je skup računovodstvenih, knjigovodstvenih i ostalih poslovnih podataka jedne firme klijenta, a to podrazumeva skup ovih podataka za sve postojece poslovne godine te firme klijenta.

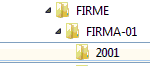

Za firmu klijenta broj 01, ova baza podataka nalazi se u folderu:

C:\CSYSTEMS\FIRME\FIRMA-01

i sastoji se od zasebnih baza podataka poslovnih godina firme 01

C:\CSYSTEMS\FIRME\FIRMA-01\2001

C:\CSYSTEMS\FIRME\FIRMA-01\2002

C:\CSYSTEMS\FIRME\FIRMA-01\2003

...

C:\CSYSTEMS\FIRME\FIRMA-01\2098

C:\CSYSTEMS\FIRME\FIRMA-01\2099 ...

Važno

U bazi podataka firme klijenta 01 mora postojati poslovna godina 2001 koja se naziva i nulta godina jer se posle svakog nasilnog prekida programa - program uvek konektuje na tu nultu godinu. Ako nulta godina ne postoji, program je automatski generiše. Poslovna godina 2001 firme 01 ne sme se brisati iz spiska firmi. Mora postojati folder C:\CSYSTEMS\FIRME\FIRMA-01\2001

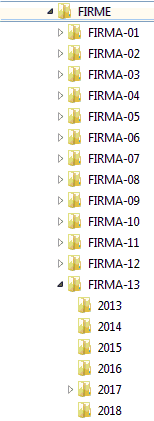

BAZA PODATAKA svih firmi klijenata

je skup računovodstvenih, knjigovodstvenih i ostalih poslovnih podataka SVIH 99 firmi klijenata, a to podrazumeva skup ovih podataka za sve postojece poslovne godine svake firme klijenta. Ova baza podataka nalazi se u folderu:

C:\CSYSTEMS\FIRME

i sastoji se od zasebnih baza podataka firmi

C:\CSYSTEMS\FIRME\FIRMA-01

C:\CSYSTEMS\FIRME\FIRMA-02

C:\CSYSTEMS\FIRME\FIRMA-03

...

C:\CSYSTEMS\FIRME\FIRMA-98

C:\CSYSTEMS\FIRME\FIRMA-99...

Važno

U bazi podataka svih firmi klijenata obavezno je postojanje firme 01. U bazi podataka firme klijenta 01 mora postojati poslovna godina 2001 koja se naziva i nulta godina jer se posle svakog nasilnog prekida programa - program uvek konektuje na tu nultu godinu. Ako nulta godina ne postoji, program je automatski generiše. Poslovna godina 2001 firme 01 ne sme se brisati iz spiska firmi. Mora postojati folder C:\CSYSTEMS\FIRME\FIRMA-01\2001

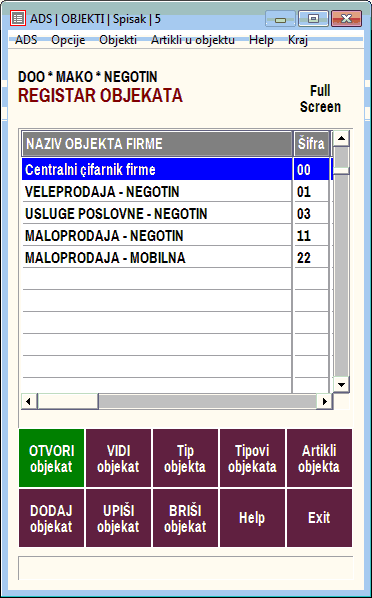

OBJEKTI firme klijenta

Jedna firma (privredno društvo, preduzeće, preduzetnik...) može u svojoj organizaciji imati samo jedan poslovni objekat ili može imati veći broj različitih objekata. Firma ne može biti bez makar jednog poslovnog objekta.

Obična trgovinska radnja (STR,SR,TR i slično) ima jedan poslovni odnosno prodajni objekat: prodavnicu na malo.

Trgovinsko preduzeće može imati na primer: jedan magacin veleprodaje i tri prodavnice maloprodaje (ukupno četiri objekta).

Proizvodno preduzeće može imati: jedan magacin materijala i sirovina, dva proizvodna pogona, jedan magacin gotovih proizvoda, jednu prodavnicu sopstvenih proizvoda, što je ukupno pet objekata. Dalje, ako se to proizvodno preduzeće orjentiše i na trgovinu, može imati i magacin velikoprodajne robe i prodavnicu robe na malo i komision ili konsignaciju, što je još dodatnih tri objekata.

Jedno ugostiteljsko preduzece može imati magacin pića i ambalaže, magacin materijala (namirnica), i tri restorana, što je ukupno pet objekata. I tako dalje. Kombinacije nisu ograničene, jer ni zivot i poslovanje nisu šematizovani i ograničeni.

Program neće raditi ako za vašu firmu ne izvršite definisanje svih postojećih objekata i uzajamnih veza među njima. Čak i tamo gde ste do sada (pogrešno) smatrali da nemate objekat (jer on stvarno fizički i ne postoji), moraćete da ga definišete i da radite sa njime,

Na primer:

Mala proizvodna radnja direktno nabavlja sirovine i repro-materijal od dobavljača (proizvodjača) i od njih proizvodi svoje proizvode. Do sada nije imala nikakav magacin sirovina i repromaterijala. Nema ga ni sada, ali se mora definisati magacin materijala kao objekat te firme kako bi program mogao da korektno radi, jer materijal se ne može od dobavljača primiti direktno u proizvodnju, vec mora da uđe u magacin materijala a iz tog magacina izdaje se u proizvodnju. Ista firma je do sada prodavala svoje proizvode odmah tu iz objekta u kome se i proizvode. Nije imala ni magacin gotovih proizvoda ni prodavnicu sopstvenih proizvoda. Sada mora definisati i fiktivno otvoriti oba ova objekta, kako bi program mogao korektno i u skladu sa postojećim propisima da evidentira proizvodnju i prodaju proizvoda.

U okviru jedne firme može se definisati i otvoriti najvise 99 različitih objekata, sa šiframa od 01-99.

Ovaj program sve objekte firme razvrstava po tipu objekta i na osnovu tipa objekta zna kako da radi sa dokumentima i ulaznim, internim i izlaznim fakturama za taj objekat. Ovaj program sadrži spisak sa 33 tipa objekta firme

TIPOVI OBJEKATA

----------------------------------------------------------------------

NAZIV TIPA (KONTA) OBJEKTA KONTO TIP CENA ZADUŽENJA

----------------------------------------------------------------------

1 Roba: u objektu maloprodaje (MPC) 1340 R0 MALOPRODAJNA

2 Proizvodi: u sopstvenoj Prodavnici (MPC) 9120 P6 MALOPRODAJNA

3 Roba: u magacinu veleprodaje (VPC) 1320 R1 VELEPRODAJNA

4 Roba: u tudjem magacinu (VPC) 1320 R2 VELEPRODAJNA

5 Roba: na obradi i doradi (VPC) 1320 R3 VELEPRODAJNA

6 Roba: u otkupnoj stanici (VPC) 1320 R4 VELEPRODAJNA

7 Roba: data u Komision (VPC) 1320 R5 VELEPRODAJNA

8 Materijal: Sirovine i osnovni (PNC) 1010 M1 PROSECNA

9 Materijal: Pomocni i potrosni (PNC) 1010 M2 PROSECNA

10 Materijal: Kancelarijski (PNC) 1010 M3 PROSECNA

11 Materijal: Goriva i maziva (PNC) 1010 M4 PROSECNA

12 Materijal: Alat i inventar (PNC) 1010 M5 PROSECNA

13 Materijal: Rezervni delovi (PNC) 1010 M6 PROSECNA

14 Materijal: U obradi i doradi (PNC) 1010 M7 PROSECNA

15 Materijal: Ostali (PNC) 1010 M8 PROSECNA

16 Proizvodi: zalihe u magacinu (PLC) 9600 P1 PLANSKA

17 Proizvodi: u akciznom magacinu (PLC) 9600 P2 PLANSKA

18 Proizvodi: u tudjem magacinu (PLC) 9600 P3 PLANSKA

19 Proizvodi: u obradi i doradi (PLC) 9600 P4 PLANSKA

20 Proizvodi: zajednicka proizvodnja (PLC) 9600 P5 PLANSKA

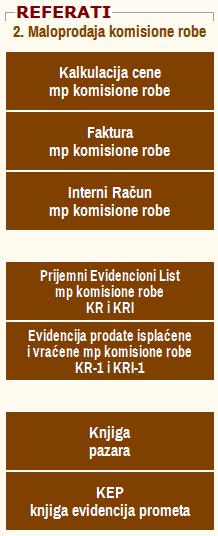

21 Komisiona roba: primljena na MaloProdaju 8821 K1 MALOPRODAJNA

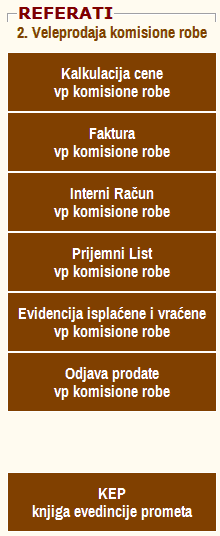

22 Komisiona roba: primljena na VeleProdaju 8820 K2 VELEPRODAJNA

23 Konsignac.roba: primljena na MaloProdaju 8821 K3 MALOPRODAJNA

24 Konsignac.roba: primljena na VeleProdaju 8820 K4 VELEPRODAJNA

25 Trg.Roba: na skladistu (NC) 1320 R6 NABAVNA

26 Trg.Roba: u tudjem skladistu (NC) 1320 R7 NABAVNA

27 Trg.Roba: na obradi i doradi (NC) 1320 R8 NABAVNA

28 Trg.Roba: u otkupnoj stanici (NC) 1320 R9 NABAVNA

29 Proizvodni Pogon: Repro-Materijal (PNC) 5110 PJ PROSECNA

30 Usluge: Prodaja po racunu iz MaloProdaje 6140 U1 MALOPRODAJNA

31 Usluge: Prodaja po racunu iz VeleProdaje 6140 U2 VELEPRODAJNA

32 CENTRALNI ŠIFARNIK FIRME 0000 00 CENTR.SIFARNIK

33 KASA - POS TERMINAL (maloprodaja) 1340 ** MALOPRODAJNA

----------------------------------------------------------------------

Na primer:

Za jednu firmu mogu se otvoriti tri objekta:

šifra objekta 01 naziv Magacin Veleprodaje - tip: 3 Roba: u magacinu veleprodaje

šifra objekta 02 naziv Prodavnica sever - tip: 1 Roba: u objektu maloprodaje

šifra objekta 03 naziv Prodavnica jug - tip: 1 Roba: u objektu maloprodaje

Važno

Šifra objekta 00 rezervisana je za samu firmu - za Centralni šifarnik artikala firme - i program je automatski generiše u Registru objekata. Objekat 00 ne sme se brisati iz registra objekata niti mu se sme menjati naziv i namena.

ARTIKLI firme klijenta

Firma nabavlja, proizvodi i prodaje artikle:

materijal, repromaterijal i sirovine, sopstvene proizvode, trgovačku robu, komisionu robu, usluge.

Iz ovog programa se definise svaki pojedinačni artikal po svojoj šifri, nazivu, vrsti pakovanja i jedinici mere, po svojoj stopi poreza i po roku plaćanja.

Definisanje artikala vrši se u Centralnom šifarniku artikala firme u SPISKU ARTIKALA FIRME i usvojen je princip da jedan isti artikal na nivou cele firme mora imati uvek istu šifru i isti naziv (istu definiciju), bez obzira u kom objektu firme se nalazi (skladište, proizvodnja, prodaja). Svaki artikal na spisku artikala ima svoju REGISTAR KARTICU ARTIKLA (REGK) na koju su upisani svi matični podaci o artiklu.

SPISAK ARTIKALA

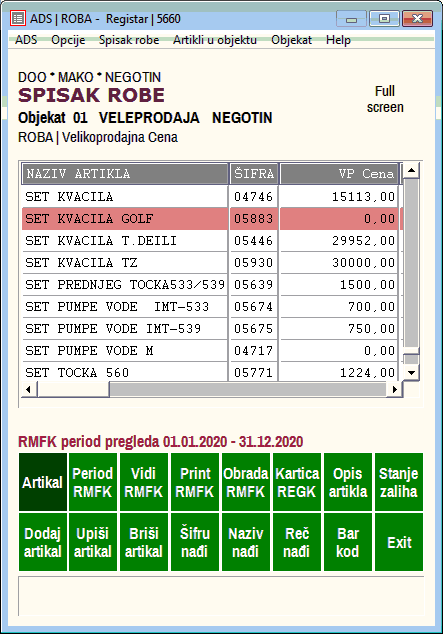

Spisak svih artikala sa kojima radi jedan objekat firme je deo spiska svih artikala firme. U ovom primeru objekat je magacin veleprodaje. Objekat može da sadrži artikle: roba, materijal, sirovine i repromaterijal, gotovi proizvodi, usluge. Svaki artikal na spisku artikala objekta ima svoju REGISTAR KARTICU ARTIKLA (REGK) na koju su upisani svi matični podaci o artiklu. REGK artikla je identična sa REGK istog artikla iz centralnog šifarnika artikala firme. Svaki artikal na spisku artikala objekta firme ima svoju magacinsku karticu ili Robno Materijalno Finansijsku Karticu (RMFK) koja je u stvari račun artikla sa svim datumskim promenama stanja zaliha artikla po količini i vrednosti.

REGISTAR KARTICA ARTIKLA (REGK)

Kartica sa osnovnim matičnim podacima o artiklu. Ovi podaci su uslovno nepromenljivi za jedan artikal: šifra, barkod, naziv, opis, kataloški broj, grupa, jedinica mere, tarifa, stopa poreza, taksa, akciza, rok plaćanja robe u danima i ostalo.

ARTIKLI u objektima firme klijenta

Svaki od objekata firme ima svoje artikle, svoj SPISAK ARTIKALA U OBJEKTU, čiji registar podaci (sifra, naziv, jedinica mere...) su preuzeti iz spiska artikala firme, a zalihe i cene su specifične za objekat u kome se artikli nalaze. Svaki od artikala na spisku artikala u objektu ima svoju REGISTAR KARTICU ARTIKLA (REGK) preuzetu iz spiska artikala firme, a pored toga ima i svoju magacinsku ili ROBNO MATERIJALNO FINANSIJSKU KARTICU (RMFK) na kojoj se HRONOLOŠKI evidentira svaka promena (transakcija: ulaz, izlaz, nivelacija, storno, otpis, lom...) u vezi tog artikla, kako količinski tako i finansijski.

ROBNO MATERIJALNA FINANSIJSKA KARTICA (RMFK)

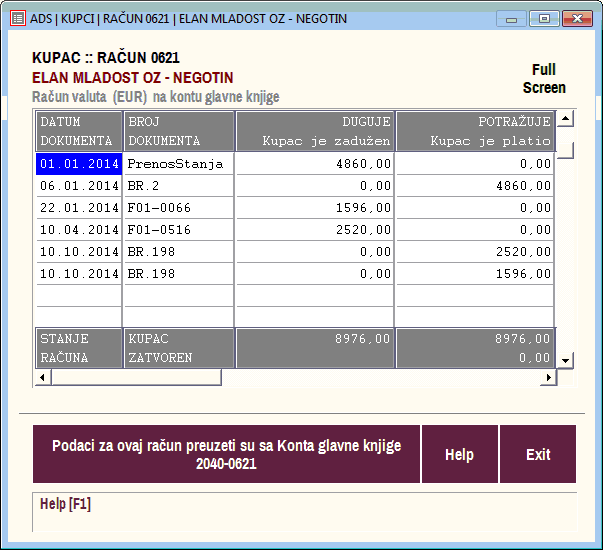

Ovo je MAGACINSKA KARTICA sa hronološki popisanim promenama (transakcijama) u vezi artikla, a koje su nastale po nekom od dokumenata ulaza ili izlaza artikla, ili po nekom od drugih dokumenata vezanih za artikle. Kartica sadrzi stavke a svaka stavka na kartici sledeće podatke: datum, broj naloga, broj dokumenta, datum valute, šifra kupca ili dobavljaca ili objekta, oznaka vrste dokumenta, ulaz količine, izlaz količine , zalihe, cena po jedinici mere, ulaz vrednosti, izlaz vrednosti, saldo, prosečna cena, devizna cena, ukupne zalihe za karticu, ukupni saldo za karticu, ukupna devizna vrednost za karticu, ukupna prosečna cena za karticu.

ZALIHE i UPRAVLJANJE ZALIHAMA

Iz informacija dobijenih iz podataka sa Robno Materijalno Finansijskih Kartica (RMFK) a prezentovanih u vidu različitih izvestaja i obrazaca, dobija se precizan uvid u trenutno stanje zaliha, a takodje i u prošlo stanje zaliha, kako po količini tako i po finansijskim vrednostima, a posebno po strukturi tih finansijskih vrednosti: fakturna vrednost artikala, troškovi nabavke, nabavna vrednost, razlika u ceni, prodajna vrednost bez poreza, porez, prodajna vrednost sa porezom i to sve razvrstano ili po grupama robe ili po tarifama i stopama poreza ili za sve artikle na zalihama zbirno, i to za zahtevani vremenski period.

Takođe se dobijaju pregledi i RANG LISTE: Najviše uloženo u robu (naziv robe), najviše realizovano prodajom robe (naziv robe), najviše plaženo dobavljaču (naziv dobavljača), najviše naplaceno od kupca (naziv kupca), količinske nabavke za zadati period od datuma do datuma, a za zadatu robu i slično.

Posebni izveštaji iz podataka sa RMFK rade se prema specifikaciji i zahtevu korisnika programa.

Knjiženjem dokumenata o artiklima (ulazne, interne i izlazne fakture): kalkulacije, prijemnice, fakture, izdatnice, interni računi, prenosnice, popisi, dnevni pazari i ostalog u ROBNO i MATERIJALNO knjigovodstvo, automatski se vrši AŽURIRANJE ZALIHA artikala.

Važno

Vrednost ulaza, izlaza i stanja zaliha svakog objekta firme ponaosob, može se automatski porediti sa stanjima duguje, potražuje i saldom konta tog objekta u glavnoj knjizi i to po svakom dokumentu ulaza i izlaza. Oba ova stanja moraju da budu identična. Ako nisu, program javlja grešku i izbacuje spisak dokumenata ulaza i izlaza koji su različito knjiženi u robno knjigovodstvo i u glavnu knjigu, čime je i prouzrokovana greška.

TARIFE I STOPE POREZA artikala

Stope poreza su promenljive veličine i u programu su postavljene tako da ih sam korisnik programa moze menjati po želji, odnosno kada se one zakonski izmene. Stope poreza se upisuju na dva mesta:

1. Stopa poreza artikla upisuje se uz svaki artikal prilikom njegovog definisanja u centralnom šifarniku artikala, i to bez obzira na to da li je potrebno ili nije definisati artikal i po stopi poreza, UVEK SE UPISUJE STOPA POREZA. Ako firma nije u sistemu PDV upisuje se uz svaki artikal stopa poreza nula.

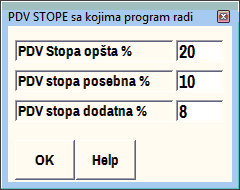

2. Stope poreza sa kojima program radi odnosno sve važeće zakonom propisane stope poreza upisuju se i u tabelu: PDV STOPE SA KOJIMA PROGRAM RADI, koju program koristi za kontrolu ispravnosti stopa upisanih uz artikle (jer najčešže greške se tu dešavaju) za kontiranje, za PDV evidenciju, za analitiku poreza po strukturi i za ostale poreske obračune.

Važno

Pre početka bilo kakvog rada sa programom moraju se u tabelu PDV stope sa kojima program radi upisati zakonom propisane PDV stope: OPŠTA STOPA, POSEBNA STOPA i DODATNA STOPA, na primer 20%, 10% i 8% (8% PDV nadoknada za poljoprivrednika)

TARIFA je interna oznaka koja se koristi u ovom programu za razvrstavanje jedne iste stope poreza u razlicite grupe razlicite tarife. Na primer stopa poreza od 20 % dobija tarifu "A" ako je roba ALKOHOL, a tarifu "C" ako je roba CIGARETE, a kao tarifa se ne upisuje nista ako je u pitanju sva ostala roba. Na ovaj način je bilo potrebno označavati robu u periodu 1996-2000 godina, kada je zahtevano da se posebno analiticki vodi alkohol, cigarete i ostala roba sa stopom poreza 20%. Propisi su se promenili a ova mogućnost zadržana je i sada pa će zalihe materijala (konto 1010) artikla: ČELIČNI LIM koje se nalaze u magacinu materijala (objekat 33) sa stopom poreza (20%) i tarifom (M) biti automatski kontirane kod prijema i izdavanja kao sledeća analitika: 1010-33-20-M

ZBIRNA STOPA POREZA

Ukupan porez koji placa krajnji kupac. Na primer 28% u slucaju kada je OSNOVNA stopa poreza 20%, POSEBNA stopa poreza 3% (nekada porez za zeleznicu), DODATNA stopa poreza 5% (nekada porez za vojsku). Zbirna stopa poreza uvek je zbir svih poreza koji su uvedeni i placaju se na promet proizvoda, pa makoliko tih osnovnih, posebnih, dodatnih, dopunskih i ostalih poreza bilo.

Važno

Propisi su se promenili i više se od 2000 godine pa na dalje ne koristi zbirna stopa poreza:

ZBIRNA STOPA = OSNOVNA stopa + POSEBNA stopa + DODATNA stopa

OSNOVNA stopa poreza je stopa poreza na promet proizvoda za odredjeni proizvod objavljena od strane vlade.

POSEBNA stopa poreza objavljuje se od strane vlade i dodaje se na osnovnu stopu poreza.

DODATNA stopa poreza objavljuje se od strane vlade i dodaje se na osnovnu stopu poreza.

Ovo pripada istoriji.

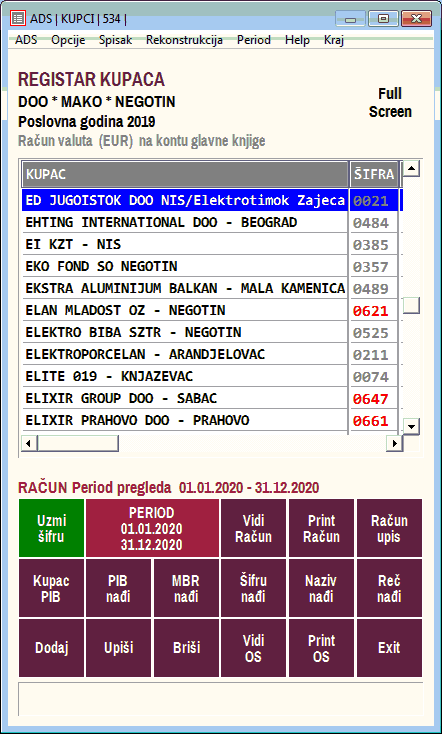

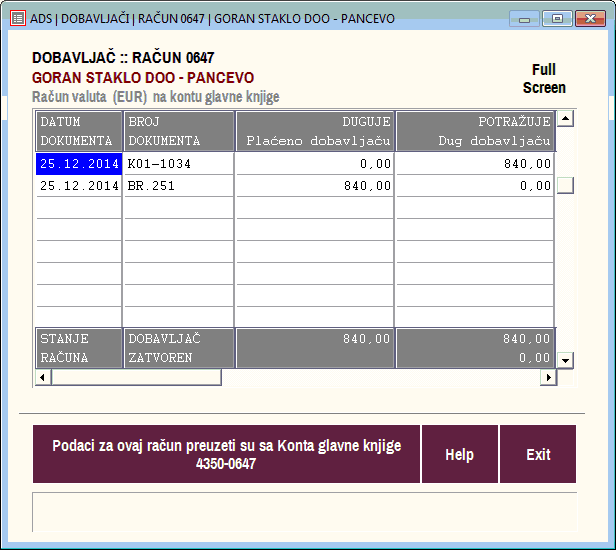

KUPCI I DOBAVLJAČI firme

Kupci i dobavljači jedinstveni su za firmu (za sve objekte firme) i vode se u posebnom registru (evidenciji) kupaca i u posebnom registru evidenciji dobavljača. Svaki kupac i dobavljač imaju svoju sifru i naziv, kao i ostale matične podatke upisane na REGISTAR KARTICU. Takodje svaki kupac i dobavljac imaju i svoju ANALITIČKU KARTICU (odnosno svoj RAČUN) na kojoj su hronoloski zapisane sve promene (finansijske transakcije) tog kupca/dobavljaca i firme klijenta.

DVOJNO KNJIGOVODSTVO firme

Dvojno knjigovodstvo - finansijsko knjigovodstvo - Glavna knjiga i kontni plan, jedinstveni su za celu firmu (za sve objekte). U okviru ovog referata vodi se sintetika i analitika po kontima, vode se nalozi knjizenja, dnevnici knjizenja, konto kartice, zakljucni list i ostala finansijska knjigovodstvena dokumentacija propisana zakonom o racunovodstvu.

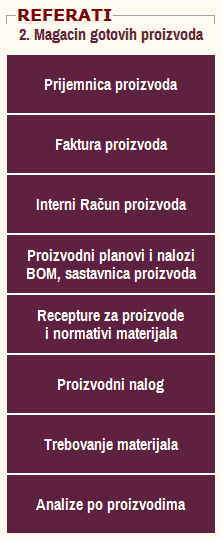

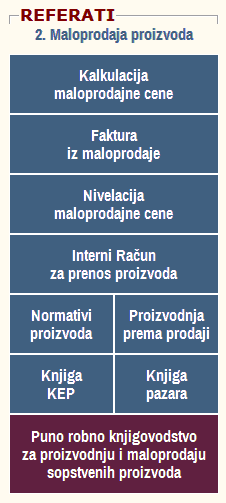

ROBNO i MATERIJALNO KNJIGOVODSTVO firme

Robno knjigovodstvo vodi se kao posebno knjigovodstvo (Robno-materijalno-finansijsko) za svaki objekat firme.

Svaki objekat ima svoje posebne kartice (Robno-materijalno-finansijske kartice RMFK artikala) na kojima se hronoloski evidentiraju i trajno cuvaju sve nastale promene u vezi artikala. Za objekat se moze voditi ili ROBNO ili MATERIJALNO knjigovodstvo (roba ili materijal i sirovine) ili pak knjigovodstvo GOTOVIH PROIZVODA. Roba se moze voditi po cenama bez poreza, po cenama sa porezom i po prosečnim nabavnim cenama. Materijal, repromaterijal i sirovine za proizvodnju vode se po prosečnim nabavnim cenama. Gotovi proizvodi se vode po planskim cenama.

DOKUMENTA o artiklima - FAKTURE ulazne, izlazne i interne

Fakture su DOKUMENTA O ROBI, MATERIJALU I PROIZVODIMA i USLUGAMA, koja pripadaju nekom od objekata i ne mogu postojati ako nisu vezane za neki od objekata. Svaki objekat ima svoje, odvojene od drugih, ulazne, izlazne i interne fakture. Ulazne fakture zaduzuju objekat sa artiklima - prijem artikala u objekat. Izlazne fakture razduzuju objekat sa artiklima - izlaz artikala iz objekta. Interne fakture istovremeno razduzuju jedan a zaduzuju drugi objekat iste firme, odnosno vrse prebacivanje artikala iz jednog u drugi objekat iste firme. Posebno postoje nivelacije kojima se povecava/smanjuje cena artikala na zalihama nekog objekta bez promene količine na zalihama.

Svaki od ovih dokumenata jednom urađen, trajno ostaje u racunaru, uvek se moze pregledati, odstampati, izmeniti, dopuniti i/ili obrisati.

Svaki od ovih dokumenata može se AUTOMATSKI KONTIRATI i KNJIŽITI na nalog knjizenja u DVOJNO KNJIGOVODSTVO, PROSTO KNJIGOVODSTVO i ROBNO KNJIGOVODSTVO.

Svaki od ovih dokumenata moze se AUTOMATSKI obrisati sa naloga knjizenja na koji je knjizen u dvojno, prosto i robno knjigovodstvo.

Ova automatska knjizenja i brisanja su separatna: mozete knjiziti samo u pojedina knjigovodstva ili pojedine poslovne knjige a isto tako i brisati samo iz zeljenog knjigovodstva ili iz zeljene poslovne knjige.

CENE artikala i usluga

Svaki objekat koji se formira u ovom programu može se voditi samo po onoj ceni koju mu je za taj tip objekta program opredelio (cena zaduzenja i razduzenja objekta i cena zaliha u objektu):

- Maloprodajni objekat - trgovacka roba, po maloprodajnoj ceni MPC

- Velikoprodajni objekat - trgovacka roba, po velikoprodajnoj ceni VPC

- Velikoprodajni objekat - trgovacka roba, po prosecnoj nabavnoj ceni PNC

- Komision na malo - tudja roba, po maloprodajnoj ceni MPC

- Komision na veliko - tudja roba, po velikoprodajnoj ceni VPC

- Magacin materijala - repro-materijal,po prosecnoj nabavnoj ceni PNC

- Magacin proizvoda - gotovi proizv., po planskoj ceni PLC

a uz to svaki od objekata moze se voditi i po željenoj DEVIZNOJ ceni.

Cene ulaza artikala u objekat formiraju se ulaznim fakturama (kalkulacijama i prijemnicama) i nivelacijama.

Kod objekata koji se vode po MPC i VPC ove cene se formiraju kalkulacijom i nivelacijom. Kod ovih objekata obavezna je nivelacija cene artikala na zalihi ako je doslo do promene cene prilikom novog ulaza istih artikala. Razduzenje ovih objekata vrsi se po MPC i VPC cenama, a prodaja kupcu takodje po MPC i VPC cenama.

Kod objekata koji se vode po PNC ceni, prosecne nabavne cene formiraju se kalkulacijom ili prijemnicom, na bazi novih ulaznih cena i postojecih cena istih artikala na zalihama. Kod ovih objekata ne vrsi se nivelacija cena artikala na zalihama. Zaduzenje ovih objekata vrsi se po nabavnoj ceni NBC, a razduzenje po prosecnoj nabavnoj ceni PNC. Prodaja kupcu vrsi se po nekoj trzisnoj prodajnoj ceni TPC, koja se propisuje cenovnikom firme, a koja je u pravilu veca od PNC cene. Izdavanje materijala, koji se vodi po PNC ceni, u sopstvenu proizvodnju, iskljucivo se vrsi po PNC ceni.

Kod objekata koji se vode po PLC ceni, planska cena formira se aktom firme na pocetku poslovne godine i ista vazi cele te poslovne godine, bez ikakvih izmena. Kod ovih objekata ne vrsi se nivelacija cena. Zaduzenje i razduzenje ovih objekata vrsi se po PLC ceni. Prodaja kupcu iz ovih objekata vrsi se po proizvodjackoj prodajnoj ceni PPC, koja se propisuje cenovnikom firme.

Izlaznim fakturama se iz bilo kog objekta roba, materijal ili proizvod moze fakturisati (prodati kupcu) i sa porezom i bez poreza. Takodje, moze se fakturom dati i rabat kupcu, u kom slucaju se osnovica za obracun poreza umanjuje za iznos datog rabata. Porez ne obracunava se na dati rabat kupcu. Kroz fakturu se moze kupcu fakturisati i usluga transporta. U fakturi proizvoda kupcu se obracunava i prikazuje po svakom artiklu: taksa, akciza, rabat, porez.

Važno

Uvodjenjem u objekat (magacin) artikla sa različitom cenom od cene koju isti artikal ima na zalihama tog objekta, a u toku izrade kalkulacije, moze se tog momenta automatski izvrsiti nivelacija cena zaliha tog artikla na novu cenu dobijenu kalkulacijom, i dobiti stampani izvestaj zapisnik o nivelaciji cena.

Prodajom iz objekta (magacina) artikla po većoj ili manjoj ceni od one koju isti ima u objektu, a u toku izrade fakture-racuna, moze se tog momenta automatski izvrsiti nivelacija cena zaliha tog artikla na novu cenu zadatu fakturom-racunom, i dobiti stampani izvestaj zapisnik o nivelaciji cena.

VRSTE KNJIGOVODSTVA PODRZANE OD STRANE PROGRAMA

Svaka firma, bilo privredno društvo/preduzeće bilo preduzetnik ili preduzetnička radnja, moze se opredeliti za vodjenje dvojnog knjigovodstva. Samo radnja, ako smatra da joj je to u interesu, moze se opredeliti za vodjenje prostog knjigovodstva, ili pak za NEVODJENJE knjigovodstva, odnosno za "PAUŠALCA".

Ovim programom u potpunosti je podržano vodjenje i dvojnog i prostog knjigovodstva, a može i jedno i drugo istovremeno, stvar je samo u tome gde će se automatski knjižiti knjigovodstvena dokumenta, da li u glavnu knjigu ili u knjigu prihoda i rashoda, o čemu odlucuje korisnik.

Program sadrži KPO Knjigu Paušalno Oporezovanih - za vođenje evidencije propisane za "PAUŠALCE"

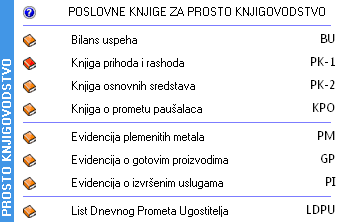

PROSTO KNJIGOVODSTVO

Prosto knjigovodstvo sastoji se od vođenja sledećih poslovnih knjiga:

Knjiga PRIHODA I RASHODA za samostalne radnje, trgovinske, proizvodne, ostale. Jedinstvena je za celu firmu (za sve objekte).

Knjiga OSNOVNIH SREDSTAVA Jedinstvena je za celu firmu (za sve objekte).

Knjiga PDV EVIDENCIJA. Vodi se i u okviru dvojnog knjigovodstva kao posebna evidencija.

Knjiga KEP KNJIGA posebna je za svaki objekat. Vodi se i u okviru dvojnog knjigovodstva kao obavezna knjiga za trgovce.

Knjiga LIST DNEVNOG PROMETA UGOSTITELJA posebna je za svaki objekat. Vodi se i u okviru dvojnog knjigovodstva kao obavezna knjiga za ugostitelje.

Knjiga EVIDENCIJA DNEVNIH PAZARA jedinstvena je za celu firmu ali pazare vodi po maloprodajnim objektima firme. Moze se voditi i u okviru dvojnog knjigovodstva kao posebna evidencija.

Knjiga REGISTAR KASA ili evidencija KASA BLOKOVA posebna je za svaki objekat i Knjiga DNEVNI PROMET ili promet po registar kasi posebna je za svaki objekat. Moze se voditi i u okviru dvojnog knjigovodstva kao posebna evidencija.

ANALITIKA KUPACA I DOBAVLJACA ili evidencija racuna kupaca i dobavljaca jedinstvena je za celu firmu i moze se, a ne mora, voditi i u okviru prostog knjigovodstva. Ovo je poseban program-referat koji u okviru prostog knjigovodstva radi kao samostalna eksterna evidencija.

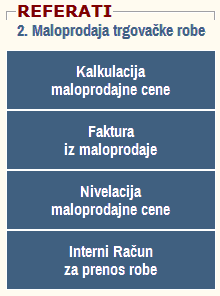

ROBNO KNJIGOVODSTVO

KALKULACIJA CENE

NIVELACIJA CENE

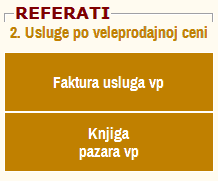

FAKTURISANJE

FAKTURISANJE USLUGA

INTERNI RAČUNI

KOMISION U MALOPRODAJI

ROBNO KNJIGOVODSTVO

ROBNO KNJIGOVODSTVO - ZALIHE ili evidencija artikala po magacinima i prodajnim objektima, vodi se za svaki objekat posebno. Ovo knjigovodstvo se moze, a ne mora, voditi u okviru prostog knjigovodstva. Mora se voditi kada su u pitanju proizvodne radnje i ugostiteljske radnje kod kojih se zahteva vodjenje zaliha materijala i proizvoda, odnosno hrane i pića u šanku i magacinu.

DOKUMENTA O ROBI, MATERIJALU, PROIZVODIMA i USLUGAMA

Ova dokumenta, vode se posebno po objektima firme, a identicna su i za prosto i za dvojno knjigovodstvo firme; u ovom programu moraju se voditi i u prostom i u dvojnom knjigovodstvu na potpuno isti nacin. DOKUMENTA se dele na Ulazne fakture, Izlazne fakture i Interne fakture

ULAZNE FAKTURE

- Nivelacija cena trgovacke robe u velikoprodaji

- Nivelacija cena trgovacke robe u maloprodaji

- Kalkulacija cene trgovacke robe u velikoprodaji

- Kalkulacija cene trgovacke robe u maloprodaji

- Kalkulacija cene komisione robe u velikoprodaji

- Kalkulacija cene komisione robe u maloprodaji

- Kalkulacija cene komisione robe u maloprodaji

- Kalkulacija cene trgovacke robe na nabavnu cenu - prosecnu nabavnu cenu

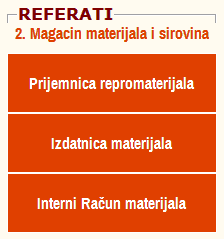

- Kalkulacija cene materijala (prijemnica materijala) na prosečnu nabavnu cenu materijala

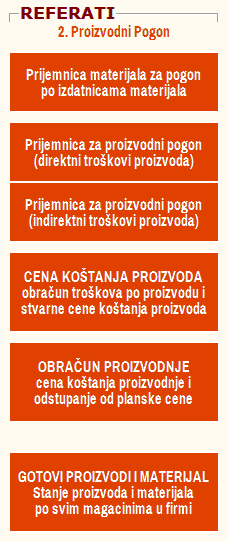

- Kalkulacija cene proizvoda (prijemnica proizvoda) na plansku cenu proizvoda

U ulazne fakture svrstavaju se i popisi zaliha prema kojima se formiraju i knjize viskovi (ulaz artikala) i manjkovi (izlaz artikala).

IZLAZNE FAKTURE

- Faktura - racun kupcu za trgovacku robu iz velikoprodaje

- Faktura - racun kupcu za trgovacku robu iz maloprodaje

- Faktura - racun kupcu za komisionu robu iz velikoprodaje

- Faktura - racun kupcu za komisionu robu iz maloprodaje

- Faktura - racun kupcu za trgovacku robu iz velikoprodaje po prosečnoj nabavnoj ceni

- Faktura - racun kupcu za repro-materijal iz velikoprodaje po prosečnoj nabavnoj ceni

- Izdatnica materijala u proizvodnju po prosečnoj nabavnoj ceni

- Faktura - racun kupcu za proizvode iz velikoprodaje po planskoj ceni

- Faktura - račun kupcu za izvršene usluge po veleprodajnoj ceni

- Faktura - račun kupcu za izvršene usluge po maloprodajnoj ceni

U izlazne fakture se svrstavaju i KASA BLOKOVI koji se automatski formiraju iz programa REGISTAR KASA, a takodje i specifikacije dnevnih pazara po kasa blokovima za zadati period (za jedan datum ili za vise dana) koje se formiraju iz programa DNEVNI PROMET registar kase.

U izlazne fakture svrstavaju se i stavke knjizenja dnevnog pazara u knjigu evidencije dnevnih pazara.

INTERNE FAKTURE

- Interni racun - prenos trgovacke robe iz velikoprodaje u maloprodaju - Interni racun - prenos trgovacke robe iz velikoprodaje po NBC u maloprodaju

- Interni racun - prenos materijala iz magacina po NABAVNOJ CENI u maloprodaju

- Interni racun - prenos proizvoda iz magacina po PLANSKOJ CENI u maloprodaju

- Interno vracanje - prenos trgovacke robe iz maloprodaje u velikoprodaju

- Interno vracanje - prenos trgovacke robe iz maloprodaje u velikoprodaju NBC

- Interni prenos - prenos bilo kojih artikala iz jednog objekta u drugi

Interne fakture vrse prenos robe iz jednog objekta firme u drugi objekat iste firme i zamenjuju dva dokumenta: izlaznu fakturu iz jednog objekta i ulaznu fakturu (kalkulaciju ili prijemnicu) za drugi objekat.

OSTALI REFERATI

Referati:

OSNOVNA SREDSTVA,

SITAN INVENTAR,

OBRAČUN ZARADA,

BLAGAJNA,

EVIDENCIJA ČEKOVA,

PDV EVIDENCIJA,

moraju se voditi i u prostom i u dvojnom knjigovodstvu.

Program za OBRAČUN KAMATA nije vezan ni za jedno knjigovodstvo.

Sva nabrojana DOKUMENTA kao i rekapitulacija obracuna zarada i dnevnici blagajne, mogu se automatski kontirati na nalog knjizenja i automatski knjiziti u finansijsko (dvojno knjigovodstvo) ili pojedinacno knjiziti u poslovne knjige (prosto knjigovodstvo). Dokumenta vezana za artikle mogu se automatski knjiziti u robno ili materijalno knjigovodstvo.

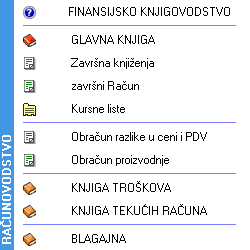

DVOJNO KNJIGOVODSTVO

Sastoji se od vodjenja referata: GLAVNA KNJIGA (kontni plan) i ANALITIKA KUPACA I DOBAVLJAČA, KNJIGA TROŠKOVA i KNJIGA TEKUĆIH RAČUNA, kao i KNJIGA VIRMANA i PDV EVIDENCIJA

U ovom slucaju analitika kupaca i dobavljaca nije samostalni referat, kao kod prostog knjigovodstva, vec je neraskidivo vezana za glavnu knjigu i puni se automatskim i rucnim knjizenjima dokumenata u glavnu knjigu, odnosno ova analitika se automatski formira i odrzava redovnim knjizenjima u glavnu knjigu dokumenata o artiklima i izvoda.

Sve ostale knjige nabrojane pod naslovom "Prosto knjigovodstvo", osim knjige prihoda i rashoda, mogu se voditi i u okviru dvojnog knjigovodstva.

Robno knjigovodstvo obavezno se vodi kod velikoprodajnih i proizvodnih firmi i objekata, a moze se voditi i za maloprodajne objekte, sto se ovde preporucuje. Po važećem Zakonu o Knjigovodstvu iz 2019 i na dalje, robno knjigovodstvo obavezno je i za maloprodajne objekte.

Dokumenta o robi, materijalu i proizvodima, a takodje i uslugama, nabrojana pod naslovom "Prosto knjigovodstvo" obavezno se vode u dvojnom knjigovodstvu.

Referati: OSNOVNA SREDSTVA, SITAN INVENTAR, OBRAĆUN ZARADA, BLAGAJNA, I EVIDENCIJA ČEKOVA, PDV EVIDENCIJA, moraju se voditi u dvojnom knjigovodstvu. Program za OBRAČUN KAMATA nije vezan ni za jedno knjigovodstvo.

Ne koristi se od 2000 godine:

U okviru finansijskog dela dvojnog knjigovodstva, u okviru glavne knjige, program je podeljen u vise zasebnih celina (modula), gde se neki moduli bave specificnim stvarima, na primer: Obracun akontacije poreza na promet po prosecnim preracunatim stopama poreza na promet je poseban modul i bice koriscen samo od strane preduzeca koja imaju maloprodajne objekte (prehranu) ili od strane radnji koje svoje knjigovodstvo vode kao dvojno. Ista je stvar i sa modulom za analitiku poreza na promet po strukturi zbirne stope poreza i obracun akontacija realizovanog poreza na promet. Neko ce ga koristiti a a neko nece. Dva glavna modula: Finansijsko knjigovodstvo i zakljucivanje glavne knjige, koristice svi.

Koristi se od 2000 godine:

U okviru finansijskog dela dvojnog knjigovodstva, u okviru glavne knjige, program je podeljen u vise zasebnih celina (modula), gde se neki moduli bave specificnim stvarima, na primer:

- obračun ostvarene razlike u ceni za prodatu trgovačku robu

- obračun ostvarene razlike u ceni za prodate sopstvene proizvode

- obračun amortizacije za zadati period

- obračun proizvodnje

- završna knjiženja

- završni račun

- knjiga troškova

- knjiga tekućih računa

- kursne liste

- elektronski izvod podataka

- kontrole knjiženja glavne knjige

Posebna napomena:

Glavna knjiga može raditi i sa kontnim planom za privredu i sa kontnim planom za budžetske korisnike. Ceo program za knjigovodstvo može se uključiti u mod rada za budžetsko knjigovodstvo u kom slučaju glavna knjiga koristi budžetski kontni plan a sva automatska kontiranja i knjiženja ulaznih, internih i izlaznih faktura obavljaju se na ta budžetska konta.

VAŽNO

Uz svaki programski modul (referat, poslovna knjiga, dokument) dato je detaljno i iscrpno uputstvo za rad sa tim programom. Sva ta uputstva nalaze se sakupljena i u posebnom programu koji nosi naziv UPUTSTVA. Na tim mestima ce te ih pronaci, procitati i odstampati (po želji).